Commissariat aux comptes & Audit

Vérifier les comptes d’une entreprise

Un Commissaire aux Comptes : quelle est sa mission ?

Un Commissaire aux Comptes (CAC) est un auditeur, son rôle est de vérifier les comptes d’une entreprise.

La mission de Commissariat aux Comptes est régie par la loi et est soumise à des règles particulières d’indépendance et d’éthique.

Cette mission consiste à :

-

- Émettre des certifications de comptes annuels

-

- Attester des comptes intermédiaires

-

- Attester des subventions

-

- Réaliser des audits

-

- Exprimer une opinion sur la régularité, la sincérité et l’image fidèle des comptes annuels de l’entreprise

-

- Vérifier la véracité et la concordance des informations financières fournies aux actionnaires et à l’ensemble des tiers

Nos Commissaires aux Comptes peuvent vous accompagner pour des missions de :

- Commissariat aux Comptes

- Commissariat aux Apports

- Commissariat à la transformation

- Commissariat à la fusion

- Appréciation des risques et du contrôle interne

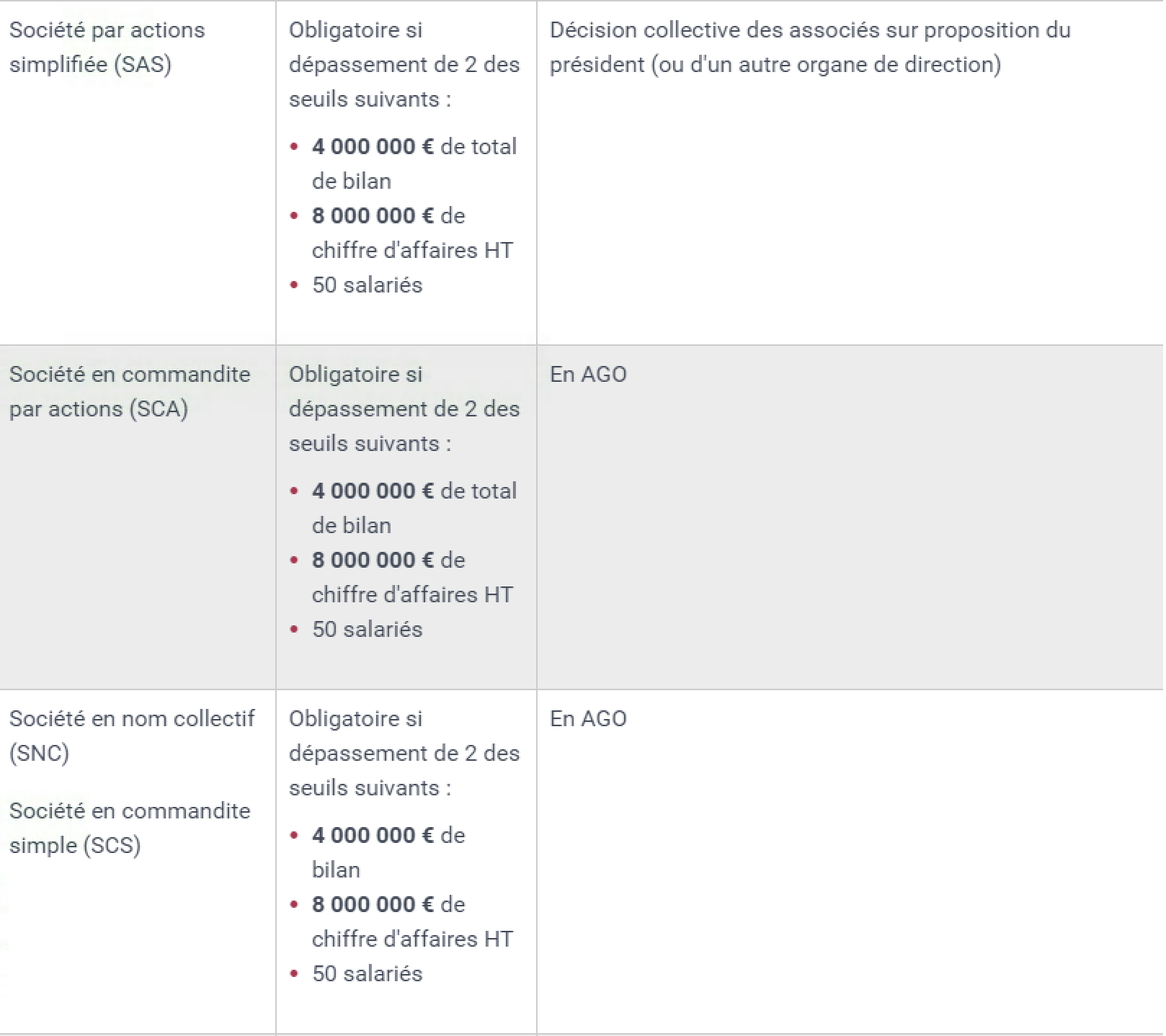

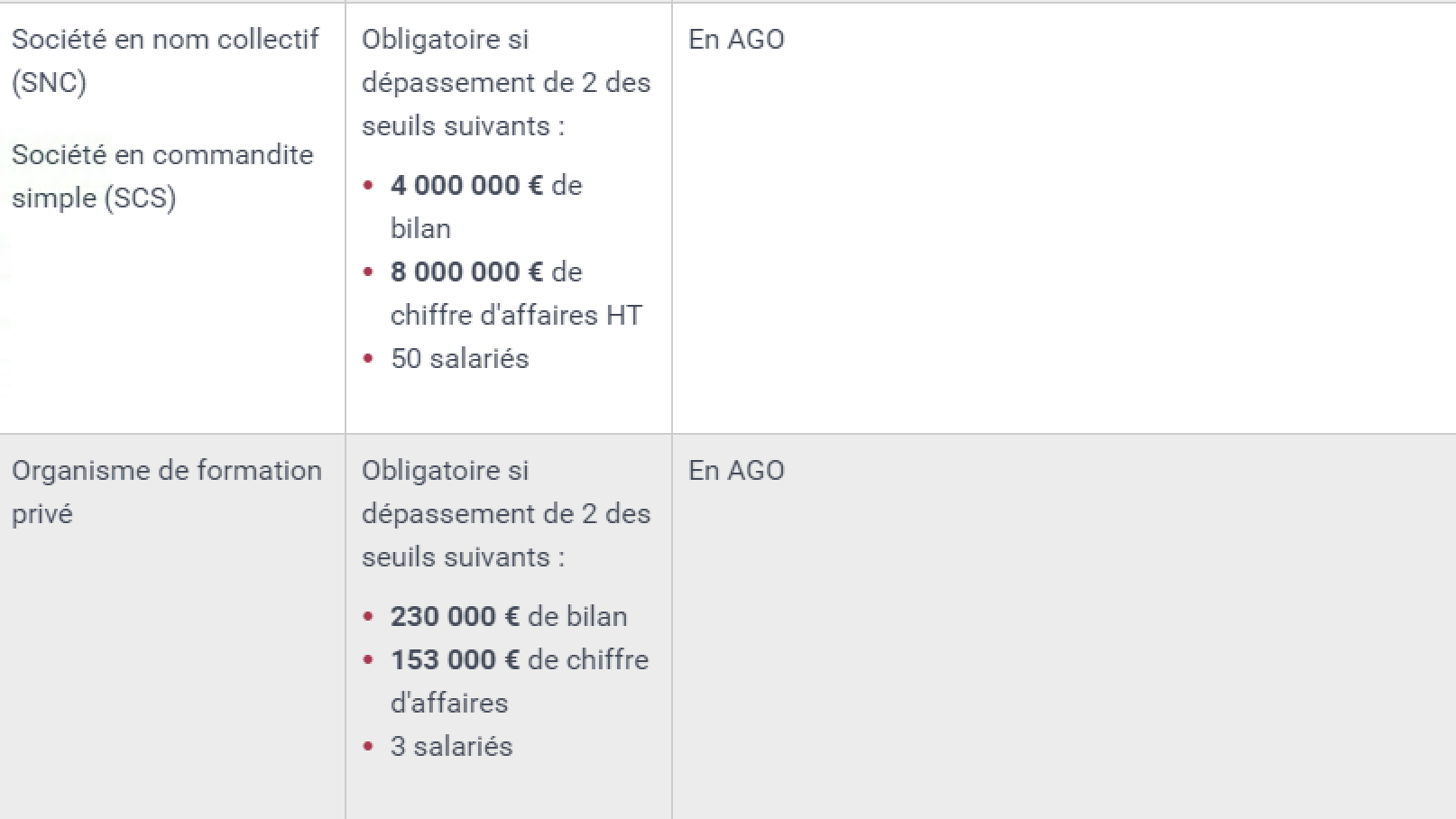

Obligation de nommer un Commissaire aux Comptes : Facultative ou obligatoire ?

Certaines entités doivent obligatoirement nommer un Commissaire aux Comptes qui sera chargé de certifier leurs comptes.

Cette obligation dépend :

-

- du total du bilan,

-

- du chiffre d’affaires hors taxes

-

- et du nombre de salariés au cours de l’exercice.

La désignation d’un Commissaire aux Comptes est obligatoire dans certaines situations même si les seuils légaux ne sont pas atteints : en cas de demande en justice

-

- des associés minoritaires représentant au moins 10 % du capital dans une SA, SCA, SAS ou SARL,

-

- par un associé au moins dans une SNC.

Attention

L’absence de désignation obligatoire d’un Commissaire aux Comptes est passible d’un emprisonnement de 2 ans et d’une amende de 30 000 €.