Quand la location meublée est-elle soumise à la TVA ?

Principe

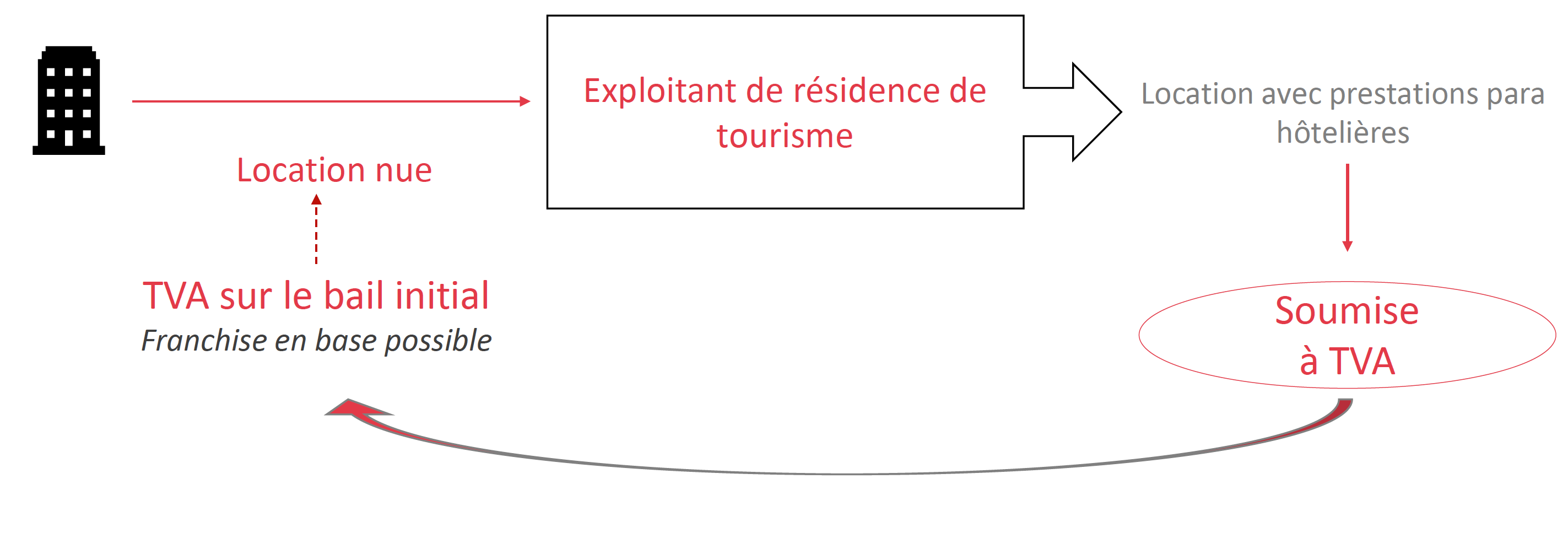

L’activité de location d’immeuble d’habitation nue ou meublée est en principe exonérée de TVA. Toutefois, lorsque la location est accompagnée de la fourniture d’un certain nombre de prestations hôtelières ou para-hôtelières, elle devient redevable de la TVA de plein droit.

⇒ Location de locaux à usage d’habitation = Exonérée sans option TVA possible

Exception

Location assortie de prestations para-hôtelières = Soumise de plein droit à la TVA

Quand la location meublée est-elle soumise à la TVA ?

►Si vous proposez des prestations para-hôtelières comme :

- Fourniture du petit déjeuner

- Fourniture du linge de maison

- Nettoyage régulier des locaux

- Accueil personnalisé de la clientèle

⇒Conditions de réalisation ?

- Proposer 3 des 4 prestations para-hôtelières

- Être en mesure de les fournir sur demande

⇒Conséquences en TVA ?

- Possibilité d’appliquer la franchise en base ou régime réel sur option ou de plein droit

- Exercice de droits à déduction

Cas particulier : la location meublée indirecte

Assujettissement à la TVA et taux applicables

En cas d’assujettissement à la TVA

⇒Taux de TVA applicable = Taux applicable à la prestation d’hébergement

Les taux de TVA applicables

- MÉTROPOLE : TVA au taux de 10 % (concerne les loyers et les petit-déjeuners) – Y compris en cas de location meublée indirecte

- DOM : TVA au taux de 8,5 % (concerne toutes les prestations para-hôtelières) – Y compris en cas de location meublée indirecte

ATTENTION

ATTENTION

En métropole les prestations para-hôtelières annexes à l’hébergement (par exemple de la fourniture de linge de maison ou le service de nettoyage des locaux) relèvent généralement du taux normal à 20 %.