Plus-values immobilières privées : précisions

Point de départ de l’abattement pour durée de détention

Lorsqu’une personne physique ou une société de personnes à l’impôt sur le revenu cède un bien immobilier détenu depuis plus de cinq ans, l’assiette de sa plus-value imposable à l’impôt sur le revenu est réduite d’un abattement pour durée de détention.

Le point de départ de celui-ci est la date de signature de la promesse de vente ou la date à laquelle les conditions suspensives de cette promesse se réalisent et non la date de signature ultérieure de l’acte authentique.

L’abattement

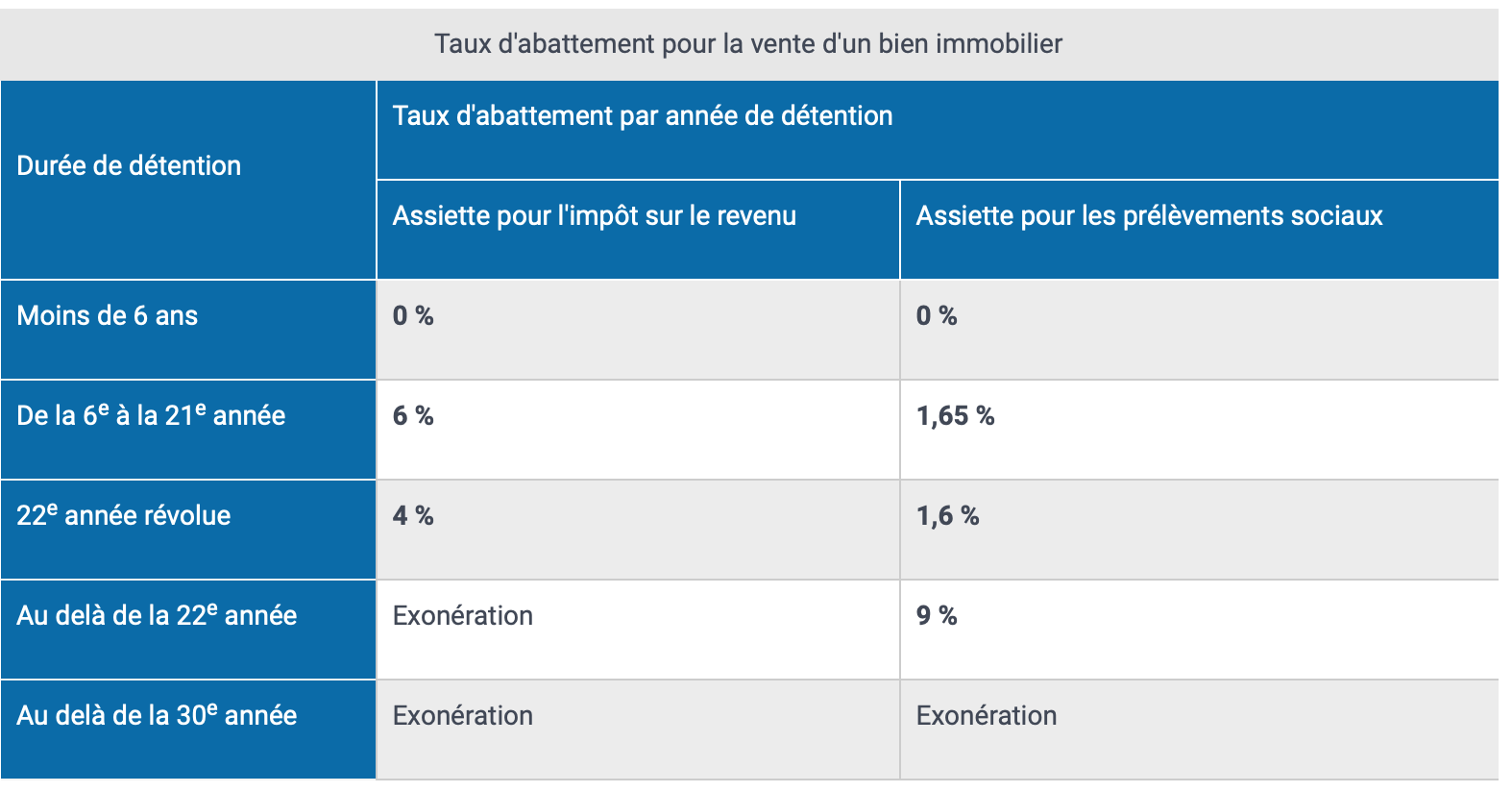

La plus-value est diminuée d’un abattement qui dépend du temps pendant lequel vous avez possédé le bien.

L’assiette est différente pour le calcul de l’impôt sur le revenu et celui des prélèvements sociaux.

Les Plus-values imposables

Vous êtes soumis à l’impôt sur le revenu pour les plus-values immobilières que vous réalisez dans le cadre de la gestion de votre patrimoine immobilier privé :

- Vente d’un bien immobilier (appartement, maison, terrain)

- Vente des droits attachés à un bien immobilier

- Vente par l’intermédiaire d’une société civile immobilière (non soumise à l’impôt sur les sociétés) ou d’un fonds de placement dans l’immobilier (FPI)

- Échange de biens, partage ou apport en société.

Bon à savoir : la plus-value immobilière est soumise aux prélèvements sociaux.

Plus-values exonérées

Les principales exonérations d’impôt sur les plus-values immobilières sont liées à la nature du bien cédé, à la qualité du vendeur et de l’acquéreur.

La plupart des exonérations sont accordées sous conditions notamment dans les cas suivants :

- Exonérations liées au bien cédé

- Exonérations liées à l’acheteur

- Exonérations liées au vendeur

Vous êtes un vendeur ?

Vous avez besoin d’un accompagnement comptable et fiscal ?

Vous souhaitez avoir une estimation de votre plus-value et des conseils adaptés à votre situation ?

Nous pouvons vous aider !