PLF 2024 : Aménagement de la suppression de la CVAE

Alors que la suppression de la CVAE était programmée pour 2024, l’article 8 du projet de loi de finances pour 2024 reporte cette suppression en 2027 et diminue progressivement le taux.

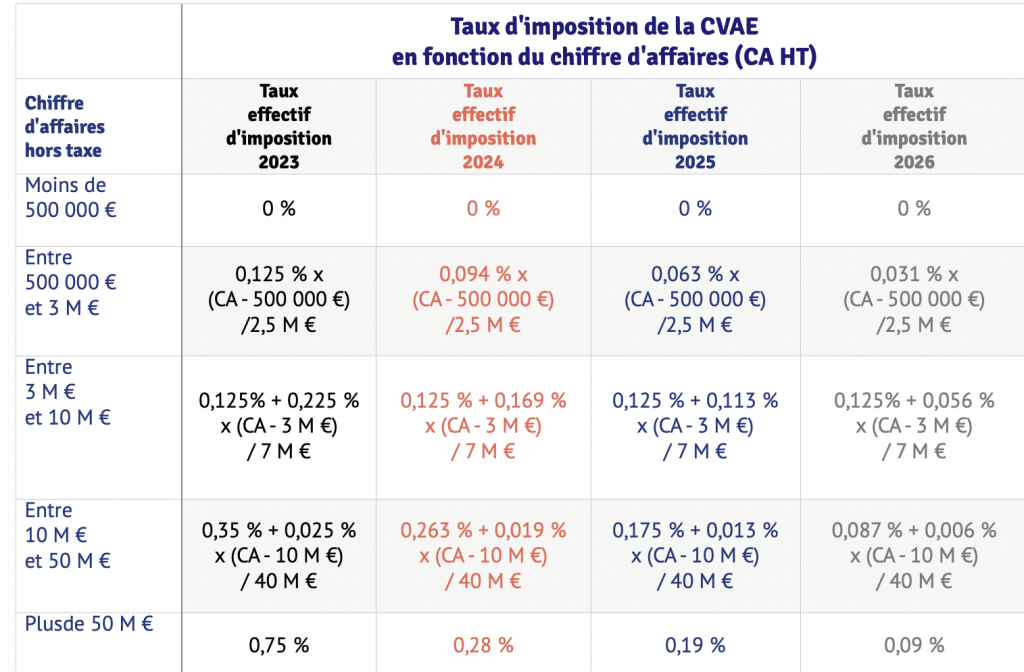

La suppression progressive de la CVAE jusqu’en 2027

Le taux maximal d’imposition de la CVAE serait abaissé progressivement comme suivant :

- à 0,28 % en 2024,

- 0,19 % en 2025,

- 0,09 % en 2026,

- et la CVAE serait totalement supprimée à compter du 1ᵉʳ janvier 2027.

Pour les entreprises ayant un CA > 2 000 000 €

L’entreprise qui réalise un chiffre d’affaires inférieur à 2 000 000 € bénéficie d’un dégrèvement de 250 € de CVAE en 2023. Cette réduction serait ramenée à :

- 188 € en 2024,

- 125 € en 2025

- et 63 € en 2026.

Évolution du taux d’imposition de la CVAE en fonction du chiffre d’affaires

Cotisation minimum

Par ailleurs, le montant minimum de CVAE due par les entreprises redevables serait fixé à 63 € pour toutes les entreprises.

Plafonnement de la CET

Le taux du plafonnement de la contribution économique territoriale (CET) en fonction de la valeur ajoutée serait également progressivement abaissé sur 4 ans au lieu de 2 ans comme suivant :

- 1,625 % de la valeur ajoutée en 2023,

- 1,531 % en 2024,

- 1,438 % en 2025,

- 1,344 % en 2026

- et enfin 1,25 % à compter de la CFE due au titre de 2026 et des années suivantes.