Avantages fiscaux des voitures électriques pour les professionnels

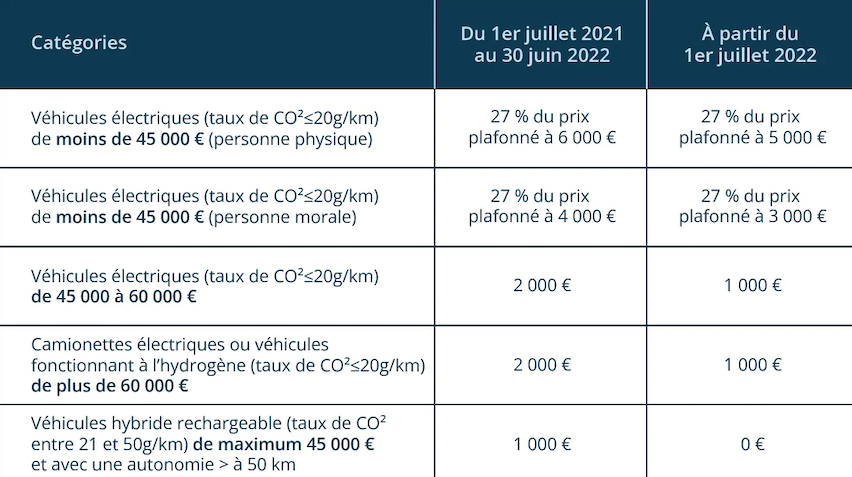

Le bonus écologique

Le bonus écologique accordé par le gouvernement aux particuliers profite également aux entreprises.

Le montant du bonus varie en fonction du prix et de l’émission de CO2 :

La prime à la conversion possible

Comme pour le bonus écologique, la prime à la conversion s’applique aussi pour les professionnels.

Ceux-ci pourront bénéficier d’une aide en mettant à la casse leur voiture polluante et en achetant une voiture à faibles émissions, c’est-à-dire une électrique ou une hybride rechargeable pouvant parcourir plus de 50 km sans émission polluante.

Attention : Son prix doit être inférieur à 60 000 euros.

Montant des primes :

- L’aide accordée pour un véhicule particulier est de 2 500 euros.

- Pour un utilitaire, elle monte à 5 000 euros s’il pèse moins de 1 305 kilos.

- S’il se situe entre 1 305 et 1 760 kilos, la prime grimpe à 7 000 euros,

- puis à 9000 euros si le véhicule pèse plus de 1760 kilos.

Amortissement exceptionnel du véhicule déductible de l’assiette de l’impôt

L’amortissement non déductible des véhicules d’une entreprise peut représenter une charge non négligeable qu’il est important de comprendre.

Pour encourager les entreprises à poursuivre leurs efforts en matière d’économies d’énergie et de lutte contre les pollutions, l’article 39 AC du CGI prévoit que certains véhicules automobiles terrestres à moteur acquis à l’état neuf avant le 1er janvier 2010, peuvent faire l’objet d’un amortissement exceptionnel sur douze mois à compter de la date de leur première mise en circulation.

Rappel du principe d’amortissement

L’amortissement représente la dépréciation du bien, sur la durée d’utilisation (en règle générale cinq ans pour les véhicules).

- Cette usure est enregistrée comptablement.

- Ces amortissements sont déductibles pour l’assiette de l’impôt dans une certaine limite pour les véhicules de tourisme.

- Il n’y a pas de limites pour les véhicules utilitaires.

Le plafond de déductibilité des amortissements

Le plafond de déductibilité des amortissements est de 30 000 euros pour les véhicules électriques.

Amortissement de la batterie possible également

La batterie représente une partie importante du coût d’une voiture électrique (jusqu’à plus de 30 %).

Les batteries nécessaires au fonctionnement des véhicules fonctionnant, exclusivement ou non, au moyen de l’énergie électrique et les équipements spécifiques permettant l’utilisation de l’électricité, du GNV ou du GPL pour la propulsion des véhicules qui fonctionnent également au moyen d’autres sources d’énergie peuvent faire l’objet d’un amortissement exceptionnel sur douze mois.

Ces dispositions sont applicables aux batteries et aux équipements :

- acquis neufs ou d’occasion,

- ou fabriqués entre le 1er janvier 2003 et le 1er janvier 2010.

La batterie est considérée comme un équipement et peut donc être amortie à 100 %, en plus de l’amortissement du véhicule, à la seule condition d’avoir une facture détaillée qui fait mention du prix de la batterie transmise par votre concessionnaire ou votre loueur.

Le fait de pouvoir l’amortir, va permettre d’abaisser le coût global de détention du véhicule.

Bon à savoir

Le régime de exceptionnel est également étendu aux accumulateurs nécessaires, le cas échéant, au fonctionnement des véhicules dont le mode de propulsion est mixte (III-A-2-b § 490).

Exemple :

Prenons le cas d’un véhicule électrique d’un montant de 56 000 euros TTC incluant une batterie d’un montant de 13 000 euros TTC.

==> La base d’amortissement du véhicule électrique étant de 30 000 euros, il bénéficiera d’un amortissement fiscalement déductible de 30 000 euros pour le véhicule et de 13 000 euros pour la batterie.

Les entreprises concernées

Pour bénéficier de l’amortissement exceptionnel, les véhicules, les batteries, équipements ou matériels qui sont donnés en location doivent être acquis avant le 1er janvier 2010 par des sociétés ou organismes soumis à l’impôt sur les sociétés, de droit ou sur option.

ATTENTION :

Aux termes de ces dispositions, codifiées à l’article 39 AF du CGI, ces véhicules, batteries, équipements et matériels, demeurent donc exclus du bénéfice de l’amortissement exceptionnel lorsqu’ils sont acquis pour être donnés en location par les sociétés ou organismes soumis au régime des sociétés de personnes.

Les taxes associées à votre véhicule

•Exonération taxe régionale carte grise

Les véhicules électriques bénéficient d’une exonération intégrale de la taxe régionale.

• Aucune TVS à payer avec une voiture électrique

La taxe sur les véhicules de société ne s’applique pas aux voitures électriques.

• En ce qui concerne la TVA

Par principe, la TVA n’est pas récupérable sur votre ou vos véhicules ayant pour fonction de transporter des personnes. Que vous ayez un véhicule polluant ou un véhicule électrique, vous devez payer la TVA sur les véhicules.

En revanche, vous pouvez déduire 100 % de la TVA sur l’électricité consommée. Un régime plus favorable que celui qui s’applique au gazole ou à l’essence.

Les voitures électriques bénéficient de règles spécifiques pour le calcul de l’avantage en nature pour les salariés :

- Les frais d’électricité payés par l’employeur n’entrent pas en compte dans le calcul de l’avantage en nature ;

- un abattement de 50 % est à effectuer sur l’avantage en nature dans sa globalité. Le montant de cet abattement est plafonné à 1 800 € par an

- si l’employeur met à la disposition du salarié une borne de recharges, l’avantage en nature résultant de l’utilisation de cette borne par le salarié à titre privé est considéré comme nul

Un programme pour encourager l’installation de bornes de recharge

Mis en place par le gouvernement et piloté par l’Avere France, le programme Advenir finance l’installation de bornes de recharge par les professionnels. Il faut toutefois remplir certaines conditions pour y avoir droit :

- il faut installer le point de recharge sur le parking – privé ou public – de l’entreprise.

- l’offre de fourniture et l’installation de l’équipement doivent avoir le label Advenir.

Électrifier sa flotte sera bientôt une obligation pour les entreprises privées de 50 salariés et qui possèdent plus de 100 véhicules

Le gouvernement a mis en place une obligation progressive pour ces entreprises privées, qui devront à l’avenir respecter des quotas d’électrification los du renouvellement de leurs flottes.

- L’obligation de passer à une voiture propre concernera 10% du renouvellement de flotte d’une entreprise privée dès le 1er janvier 2022.

- En 2024, 20 % des nouvelles voitures de flottes devront être électrifiées, et ce chiffre grimpera à 35 % en 2027.

- En 2030, ce taux grimpera à 50 %.